今年以來�����,很多人的賬戶已經(jīng)感受到了資本市場的波瀾起伏��,以往穩(wěn)賺不賠的銀行理財(cái)產(chǎn)品�,在《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》過渡期結(jié)束后走向“凈值化”,三月有兩千余只產(chǎn)品跌破凈值���,還有千只產(chǎn)品在“破凈”邊緣徘徊���。

安全、確定利益的保險(xiǎn)產(chǎn)品��,在全球經(jīng)濟(jì)處于下行周期�、投資收益預(yù)期持續(xù)走低的當(dāng)下,顯得彌足珍貴����。其中增額終身壽險(xiǎn)特別具有代表性。

增額終身壽險(xiǎn)顧名思義���,既是保障終身的壽險(xiǎn)���,又是保額逐年遞增的財(cái)務(wù)規(guī)劃工具,且現(xiàn)金流更為靈活�����,可以通過“減保”方式領(lǐng)取減少保險(xiǎn)金額部分對(duì)應(yīng)的現(xiàn)金價(jià)值�。

增額終身壽險(xiǎn)憑借著獨(dú)特的優(yōu)勢在今年走上了保險(xiǎn)公司的“C位”�����,客戶如何在茫茫產(chǎn)品中挑選一款好的增額終身壽險(xiǎn)呢?

我們盤點(diǎn)了市場上諸多產(chǎn)品���,總結(jié)出三個(gè)挑選的關(guān)鍵詞:收益性�����、靈活性和功能性����。近期富德生命人壽推出傳世金尊增額終身壽險(xiǎn)(以下簡稱“傳世金尊”)����,結(jié)合上面的三個(gè)關(guān)鍵詞,我們測評(píng)一下傳世金尊是否值得選擇�。

保障方面,“傳世金尊”主險(xiǎn)提供了身故或全殘的保險(xiǎn)保障��,其保額從第二個(gè)保險(xiǎn)年度開始按3.5%逐年以年復(fù)利形式遞增,持續(xù)終身增長��。且3.5%保額遞增寫進(jìn)保險(xiǎn)合同����,保單的利益有合同保障,不受市場的波動(dòng)影響�����,安全可靠��。

現(xiàn)金價(jià)值的功能一:子女人生規(guī)劃

新手父母往往會(huì)給剛出生的寶寶準(zhǔn)備一筆錢�,呵護(hù)寶寶的一生。但是將錢直接放入銀行���,可能未來無法實(shí)現(xiàn)預(yù)期的增值�,如果放進(jìn)更高風(fēng)險(xiǎn)的理財(cái)工具中�,甚至錢會(huì)越存越少。這時(shí)�,增額終身壽險(xiǎn)可以靠現(xiàn)金價(jià)值幫到家長們。

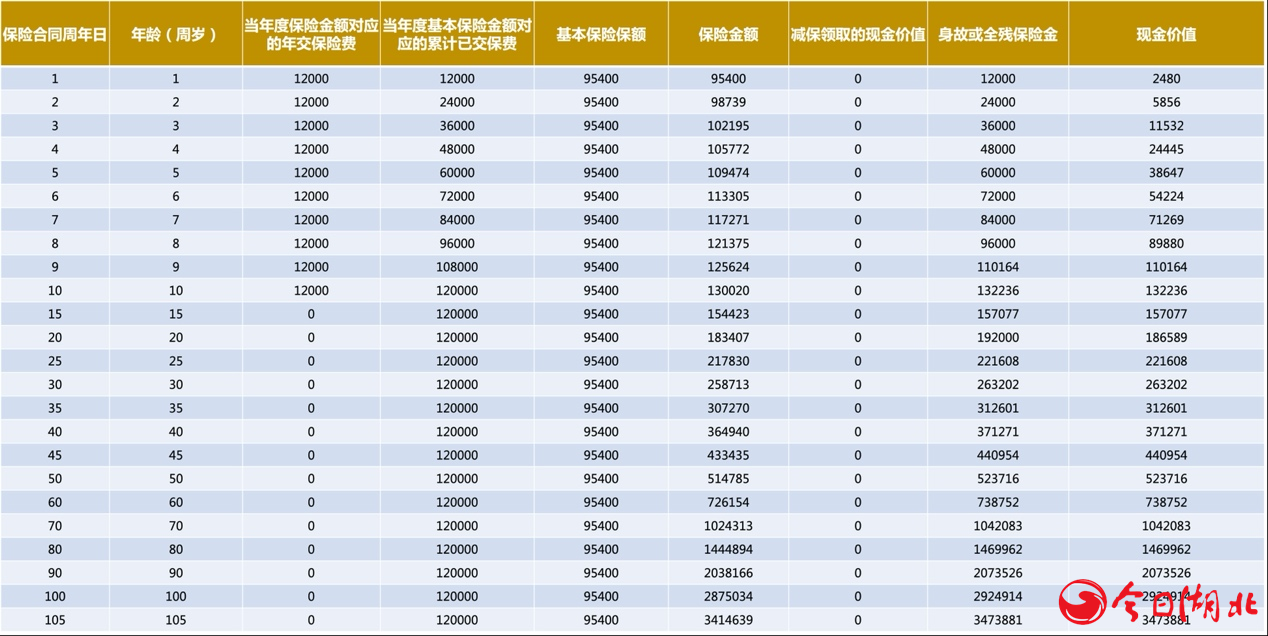

以一個(gè)女寶家庭為例�,家長從女兒0歲開始購買“傳世金尊”增額終身壽險(xiǎn),每年交12000元���,交10年���,在女兒10歲時(shí)保單現(xiàn)金價(jià)值已有132236元�����,超過了累計(jì)已交保費(fèi)��。在女兒25歲踏入社會(huì)時(shí),保單現(xiàn)金價(jià)值已達(dá)到221608元���,可以緩解職場新手的生活壓力�。隨著時(shí)間的推移�,保單現(xiàn)金價(jià)值不斷上漲,在女兒需要退休養(yǎng)老時(shí)�����,保單現(xiàn)金價(jià)值已累計(jì)有70余萬����,可以最大程度地保障老年生活的富足。具體演示見下:

現(xiàn)金價(jià)值的功能二:養(yǎng)老儲(chǔ)備

除了為寶寶的一生積攢一筆財(cái)富外��,“傳世金尊”搭配附加險(xiǎn)鑫福世家養(yǎng)老年金保險(xiǎn),還可以幫助職場人為自己的退休生活做好規(guī)劃��。

附加鑫福世家養(yǎng)老年金保險(xiǎn)在被保險(xiǎn)人生存至70周歲起每年給付附加險(xiǎn)基本保險(xiǎn)金額的2%���,同時(shí)70�、80周歲各給付1倍附加險(xiǎn)基本保險(xiǎn)金額����,90周歲給付5倍附加險(xiǎn)基本保險(xiǎn)金額,99周歲給付10倍附加險(xiǎn)基本保險(xiǎn)金額�。

比如30歲的張女士為自己投保“傳世金尊”增額終身壽險(xiǎn)��,每年交50000元�����,交10年�。同時(shí)附加鑫福世家養(yǎng)老年金保險(xiǎn),每年交10000元�����,累計(jì)交滿10年��。從55周歲至75周歲期間,張女士通過減保每年可以領(lǐng)取6萬元作為旅游基金���,到75周歲時(shí)保單內(nèi)還有現(xiàn)金價(jià)值25.5萬元���。同時(shí),張女士還可以通過附加的養(yǎng)老年金保險(xiǎn)�����,在70周歲至105周歲每年領(lǐng)取生存保險(xiǎn)金2042.8元���,70周歲、80周歲各領(lǐng)取祝壽金10.2萬元�,90周歲領(lǐng)取祝壽金51.1萬元,99周歲領(lǐng)取祝壽金102.1萬元��。

憑借著保單內(nèi)現(xiàn)金價(jià)值的不斷復(fù)利增值���,以及靈活的減保機(jī)制���,張女士可以靠保單擁有精彩的退休生活。

現(xiàn)金價(jià)值的功能三:財(cái)富傳承

俗話說“留愛不留債”���,對(duì)于企業(yè)家和高凈值家庭來說�����,財(cái)富如何安全地傳給下一代也是他們最關(guān)心的問題之一��。人壽保險(xiǎn)作為一種傳承工具��,既可以靠保額積累財(cái)富�,又可以通過受益人實(shí)現(xiàn)定向傳承。

比如55歲的王先生為自己投?!皞魇澜鹱稹保磕杲?00萬元���,交5年���。同時(shí)附加鑫福世家養(yǎng)老年金保險(xiǎn),每年交60萬元��,交5年���。在王先生交滿5年保費(fèi)時(shí)�,得益于主險(xiǎn)前期的現(xiàn)金價(jià)值高和保值增值的功能,保單賬戶現(xiàn)金價(jià)值達(dá)1806.3萬元�����,已超過了已交保費(fèi)的1800萬元����。

王先生從生存至70周歲起,每年可以從保單中領(lǐng)取34200元的生存保險(xiǎn)金用于日常開銷���。同時(shí)�,在他70��、80周歲各領(lǐng)取171萬元的祝壽金��,90周歲時(shí)領(lǐng)取855萬元祝壽金����,到99周歲時(shí)可以領(lǐng)取1710萬元祝壽金�����。此時(shí)���,王先生總共領(lǐng)取了3009.6萬元���,賬戶內(nèi)仍有5846.4萬元�,合計(jì)為8856萬元���,是已交總保費(fèi)的4.92倍�。

如果王先生的現(xiàn)金流遇到了困難����,還可以利用主附加險(xiǎn)進(jìn)行保單貸款,最高可貸保單現(xiàn)金價(jià)值的80%�,快速解決資金周轉(zhuǎn)需求,不影響保障功能��。

與同類產(chǎn)品比較

以30歲被保險(xiǎn)人為例�,不同交費(fèi)方式,在不同時(shí)間的內(nèi)部收益率如下:

在比較中��,我們主要選取目前市面上收益處于第一二梯隊(duì)的增額終身壽險(xiǎn)產(chǎn)品�。從上圖可以看出,在5年交費(fèi)時(shí)����,“傳世金尊”在保單35年時(shí)IRR 3.37%,處于行業(yè)靠前水平;隨著時(shí)間增長,“傳世金尊”現(xiàn)金價(jià)值展示出爆發(fā)力�,IRR不斷靠近3.5%的上限,內(nèi)部收益率在行業(yè)同類產(chǎn)品中處于前列���。在10年交費(fèi)時(shí)��,“傳世金尊”的內(nèi)部收益率和第一二梯隊(duì)平均水平相差不大����。因此如果希望短期交費(fèi)�,并期待保單的現(xiàn)金價(jià)值帶來長期增長,“傳世金尊”在同類產(chǎn)品中更有競爭力��。

上圖通過比較現(xiàn)金價(jià)值和累計(jì)已交保費(fèi)的比值可以看出�,不管是5年還是10年交費(fèi)期的“傳世金尊”,保單內(nèi)的現(xiàn)金價(jià)值都可以在交費(fèi)期結(jié)束時(shí)追平保費(fèi)���,并且5年交費(fèi)期的“傳世金尊”的早期產(chǎn)品利益在同類產(chǎn)品中處于靠前位置�。追平保費(fèi)時(shí)間越早����,也意味著資金可支配的靈活度更高��。

背后的公司靠譜嗎?

買保險(xiǎn)不僅需要考慮產(chǎn)品本身的性價(jià)比,還需要考慮產(chǎn)品背后的公司實(shí)力����。富德生命人壽是一家全國性的專業(yè)壽險(xiǎn)公司,成立于2002年����,總部位于深圳。公司現(xiàn)注冊(cè)資本117.52億元�����,總資產(chǎn)超4800億元�����,目前共擁有35家分公司���、1000多個(gè)分支機(jī)構(gòu)及其服務(wù)網(wǎng)點(diǎn)���,十一度入選 “亞洲品牌500強(qiáng)”。

綜合評(píng)價(jià)

綜合現(xiàn)金價(jià)值和靈活性方面����,“傳世金尊”在同類產(chǎn)品中較為優(yōu)越�。特別是如果想追求更高收益率�����,建議選擇短期交(如5年)����。

“傳世金尊”增額終身壽險(xiǎn)搭配附加鑫福世家養(yǎng)老年金保險(xiǎn)后,既可以在需要資金時(shí)依需對(duì)主險(xiǎn)進(jìn)行減保領(lǐng)取����,剩下未減保領(lǐng)取的現(xiàn)金價(jià)值持續(xù)復(fù)利增值,又可以利用年金險(xiǎn)按時(shí)定額領(lǐng)取�,擁有源源不斷的現(xiàn)金流,在同類產(chǎn)品中獨(dú)具特色��。特別是祝壽金責(zé)任����,在被保險(xiǎn)人70周歲、80周歲時(shí)�����,各給付一次附加險(xiǎn)基本保險(xiǎn)金額���,90周歲給付5倍附加險(xiǎn)基本保險(xiǎn)金額����,99周歲給付10倍附加險(xiǎn)基本保險(xiǎn)金額��,這一點(diǎn)在長期養(yǎng)老儲(chǔ)備方面非常具有優(yōu)勢��。

“傳世金尊”終身壽險(xiǎn)兼具安全穩(wěn)健的長期利益以及人壽保險(xiǎn)的杠桿���,非常適合想要儲(chǔ)備子女教育金�、養(yǎng)老金以及財(cái)富傳承的人群�。

(本文內(nèi)容僅供宣傳使用,涉及產(chǎn)品責(zé)任的說明請(qǐng)以保險(xiǎn)合同為準(zhǔn))